{kind=link}

AVELLINO – I numeri e i dati dovrebbero essere inconfutabili e la matematica e’ una scienza che non ammette interpretazioni. Forse altrove, non certo ad Avellino. A maggior ragione se ci sono in vista le amministrative. Così i numeri si iniziano a dare, nel senso partenopeo del termine ovviamente. Visto che non siamo abituati a darne, che non temiamo certo una fatwa come quella avvenuta da parte del solito noto qualche giorno fa e che in citta’ sono apparsi in queste ore dei manifesti 6×3 per continuare a dare i numeri, temiamo (quello si’) di poter dare notizie non esatte ai lettori, abbiamo deciso di interpretarli da atti ufficiali, che difficilmente potranno essere smentiti. Si tratta, per chi avesse dubbi in merito o remore, dell’ordinanza con cui il 5 dicembre scorso La Corte dei conti, Sezione regionale di controllo per la Regione Campania, ha approvato il Piano di riequilibrio finanziario pluriennale (da questo momento in poi indicato come PRFP) del Comune di Avellino, di cui alla delibera del Consiglio comunale n. 11 del 21.08.2019. Quindi atti che difficilmente possono essere messi in discussione, per quanto oggi si discuta su tutto. Prima occorre però fare una premessa.

FONDO DI ROTAZIONE E PATTO CON IL GOVERNO

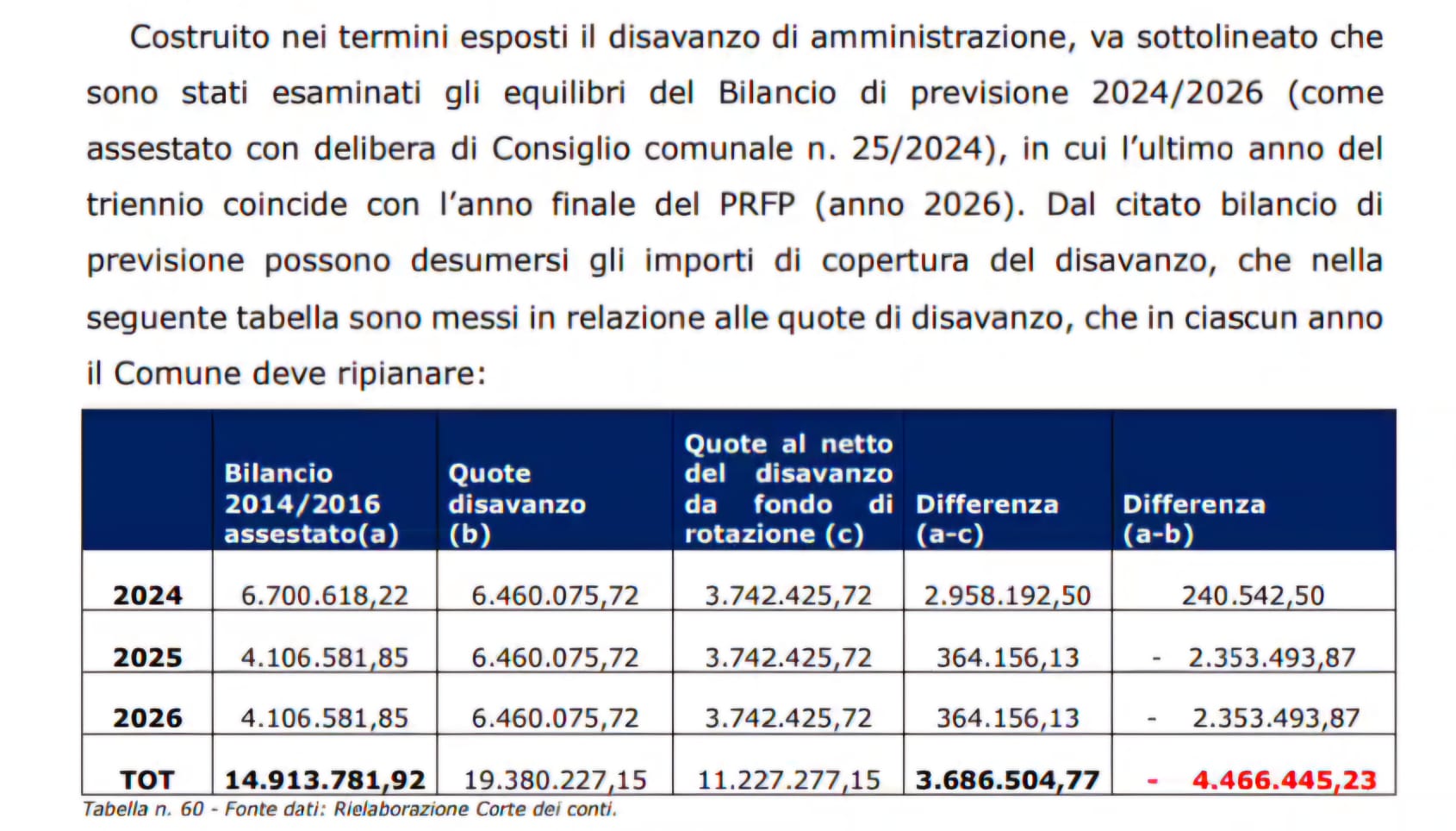

Dagli atti della Corte dei Conti si evince che il Comune di Avellino ha fatto accesso al Fondo di Rotazione, come previsto dall’art. 243-ter del decreto legislativo n. 267 del 2000. Invero, con apposito decreto del Ministero dell’Interno all’Ente sono state assegnate risorse a valere sul Fondo di Rotazione pari ad € 16.308.900,00 ed è stata disposta l’anticipazione del 50%, pari ad € 8.152.900,00, accertata ed incassata in data 11.09.2020.Come riportato nel corso dell’istruttoria, l’Ente (con nota prot. n. 12179 del 13.02.2024) ha comunicato al Ministero l’intenzione di rinunciare all’erogazione del saldo, pari ad € 8.152.900,00. Oltre al Fondo di Rotazione, il Comune di Avellino ha avuto accesso anche al Patto con il Governo. Di cosa si tratti lo spiega sempre la Corte dei Conti: L’art. 43, comma 2 del Decreto-legge 17 maggio 2022, n. 50 ha disposto che “Al fine di favorire il riequilibrio finanziario, i Sindaci dei comuni capoluogo di provincia che hanno registrato un disavanzo di amministrazione pro-capite superiore a 500 euro, sulla base del disavanzo risultante dal rendiconto 2020 (…), possono sottoscrivere un accordo per il ripiano del disavanzo con il Presidente del Consiglio dei ministri(…), in cui il comune si impegna, per il periodo nel quale è previsto il ripiano del disavanzo, a porre in essere, in tutto o in parte, le misure di cui all’articolo 1, comma 572, della legge n. 234 del 2021.(…) Le maggiori entrate derivanti o correlate alle misure di cui al comma 2 devono essere destinate, prioritariamente e fino a concorrenza della quota annuale del disavanzo da ripianare, al ripiano del disavanzo stesso ”. In sostanza prevede questi stanziamenti annuali (a fondo perduto): 2024 2.409.189,41; 2025 1.859.331,66; 2026 1.938.665,47; 2027 1.833.513,41; 2028 1.965.963,73; 2029 2.006.677,39; 2030 2.074.817,83; 2031 2.122.811,55. Somme per un totale di 16.210.970,46. Uno dei rilievi che già emerge dall ordinanza della Corte dei Conti e’ che da parte del Comune di Avellino : “non sono stati conseguiti, né in relazione all’attivazione delle maggiori entrate tributarie, né in relazione all’attivazione delle maggiori entrate tributarie da lotta all’evasione, né in relazione all’alienazione delle maggiori entrate da alienazione dei beni”.

DISAVANZO DAL 2019 al 2023

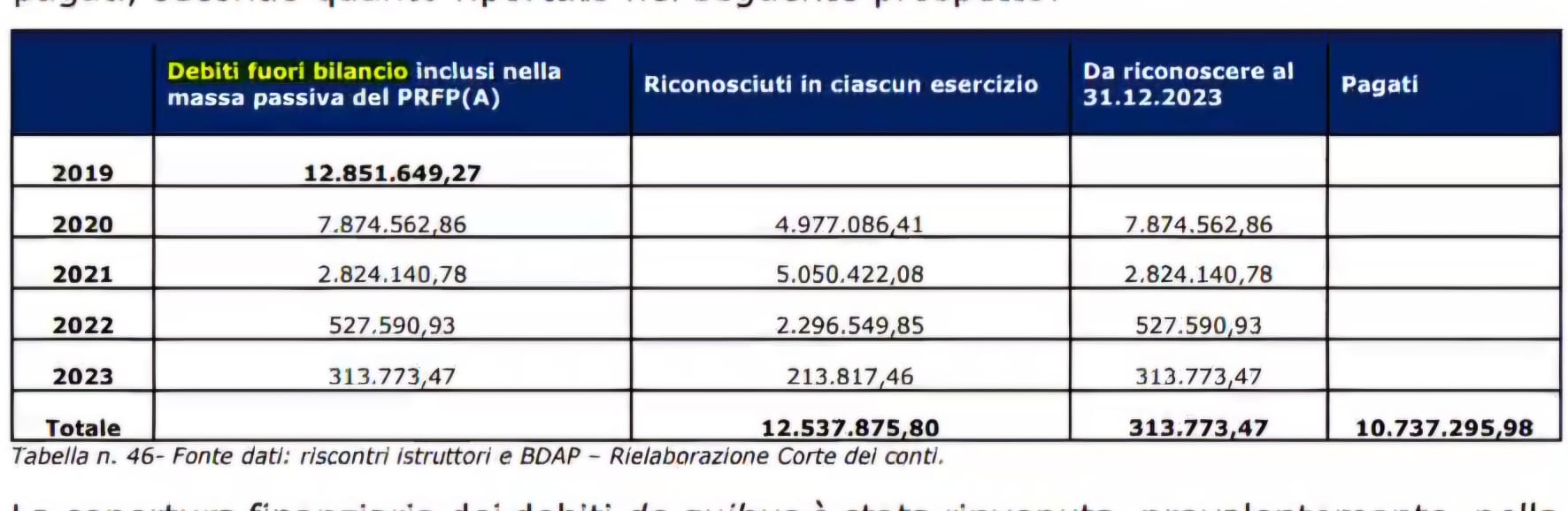

Partiamo dal primo disavanzo di amministrazione che riguarda l’ex sindaco Gianluca Festa e la sua amministrazione, quello che e’ il dato che più interessa in questi giorni di fatwe e manifestoni 6×3. Sempre dagli atti ufficiali si rileva come nel 2019, come si legge negli atti della Corte dei Conti, il Comune di Avellino “registrava un disavanzo di amministrazione pari ad € 43.683.444,89, con un peggioramento di € 8.972.925,43 rispetto all’esercizio precedente. Rimaneva, dunque, un disavanzo da riaccertamento straordinario pari

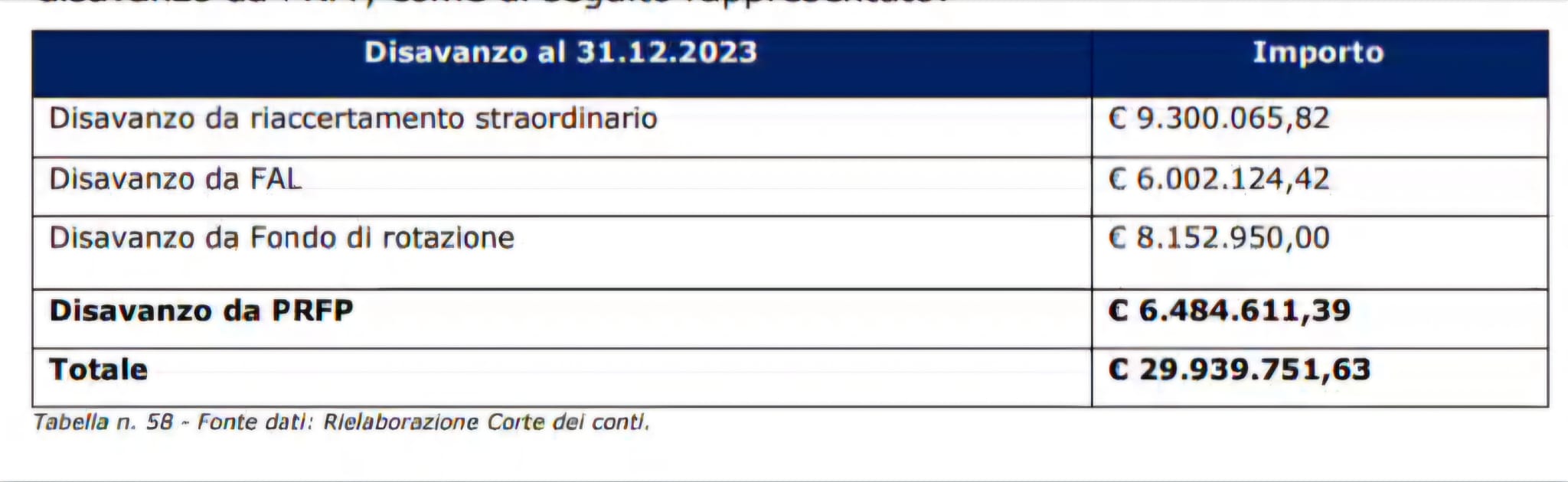

ad € 14.081.966,09 e si registrava un “nuovo disavanzo da FAL (Fondo Anticipazione Liquidita’) ”, pari ad € 18.972.925,43. Il disavanzo complessivo di amministrazione, pari ad € 43.683.444,89, risultava, dunque, dalla sommatoria di: € 14.081.966,09 (disavanzo da riaccertamento straordinario) ed € 29.601.478,80 (€ 20.628.553,37 – disavanzo da PRFP – più € 8.972.925,43 – disavanzo da FAL)”. Veniamo al disavanzo ultimo accertato dalla Corte dei Conti, ovvero quello al 31 dicembre 2023. Dagli atti ufficiali emerge come: “va evidenziato che, alla data del 31.12.2023 il risultato di amministrazione è pari ad €29.939.751,63, riconducibile: per € 9.300.065,82 al disavanzo da riaccertamento straordinario; per € 6.002.124,42 al disavanzo da FAL; per € 8.152.950,00 al disavanzo da Fondo di rotazione; per € 6.484.611,39 al disavanzo da PRFP. Insomma, una differenza tra i due disavanzi che non supera, numeri alla mano i 14 milioni (per essere precisi siamo intorno ai 13. 710.000 euro”. Ci sono dunque due altre questioni che pare non siano state affrontate in questi giorni. La prima riguarda proprio il temuto dissesto finanziario. Infatti il D.L. 17 maggio 2022, n. 50, convertito con modificazioni dalla L. 15 luglio 2022, n. 91, ha disposto (con l’art. 43, comma 5) che “Per il periodo di due anni dalla sottoscrizione dell’accordo di cui al comma 2 sono sospese le misure di cui all’articolo 6, comma 2, del decreto legislativo 6 settembre 2011, n. 149, limitatamente alla dichiarazione di dissesto. La sospensione di cui al primo periodo decade nel caso di mancata deliberazione delle misure concordate entro i termini stabiliti nell’accordo”. La seconda riguarda i debiti fuori bilancio. Secondo quanto si legge nella ordinanza della Corte dei Conti nel PRFP, ammontano ad € 12.851.649,27 (diversamente da quanto.indicato nel PRFP, in cui

riportato Iimporto di € 13.166.089,73. Giusto per chiarezza, una somma già compresa nel disavanzo, a cui andava aggiunto il debito uori bilancio di € 2.700.000,00, relativo alla garanzia fideiussoria del mutuo impianto natatorio, per un totale complessivo di debiti fuori bilancio, inseriti nella massa passiva del PRFP, pari ad € 15.551.649,27. Speriamo di aver contribuito a dare finalmente numeri chiari su questa vicenda. Le conclusioni le lasciamo a voi.

[…] Fonte articolo: Irpinianews.it […]

Comments are closed.