{kind=link}

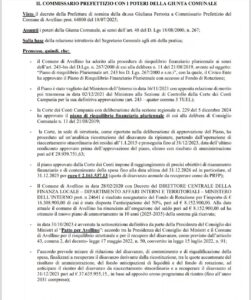

AVELLINO- Il rischio concreto che il Comune di Avellino non riesca a centrare gli obiettivi del Piano di Riequilibrio e dal Patto per Avellino. Non lo hanno scritto oppositori o giornalisti ma e’ quello che ha segnalato nella relazione del Collegio dei Revisori dei Conti relativa al primo semestre 2025 prot. 57272/2025 del 22/07/2025. E’ quanto si legge nella delibera del Commissario prefettizio Giuliana Perrotta. La ragione, come i numeri, sono semplici. Infatti, come e’ specificato nella delibera “al disavanzo annuale da recuperare da PRFP (Piano di Riequilibrio Finanziario Pluriennale) e da Fondo di rotazione si aggiungono da recuperare anche

la quota annuale di disavanzo da riaccertamento straordinario dei residui per euro € 723.442,24 e la quota annuale di disavanzo da Fondo Anticipazione di liquidità (cd FAL) per € 857.446,35”. Tutto questo: “atteso che l’accertamento da parte della competente Sezione regionale della Corte dei Conti di grave e reiterato mancato rispetto degli obiettivi intermedi fissati dal piano ovvero del mancato raggiungimento del riequilibrio finanziario dell’Ente al termine del periodo di durata del piano stesso, comporta l’applicazione

dell’articolo 6, comma 2, del decreto legislativo n. 149 del 2011”. Quale sarebbe l’applicazione a cui fa riferimento nella delibera il commissario? Quella del dissesto. Il comma 2 dell’articolo 6 della 149/2000 infatti stabilisce che : “Qualora dalle pronunce delle sezioni regionali di controllo della Corte dei conti emergano, anche a seguito delle verifiche svolte ai sensi dell’articolo 5 del presente decreto e dell’articolo 14, comma 1, lettera d), secondo periodo, della legge 31 dicembre 2009, n. 196, comportamenti difformi dalla sana gestione finanziaria, violazioni degli obiettivi della finanza pubblica allargata e irregolarità contabili o squilibri strutturali del bilancio dell’ente locale in grado di provocarne il dissesto finanziario e lo stesso ente non abbia adottato, entro il termine assegnato dalla Corte dei conti, le necessarie misure correttive previste dall’articolo 1, comma 168, della legge 23 dicembre 2005, n. 266, la competente sezione regionale, accertato l’inadempimento, trasmette gli atti al Prefetto e alla Conferenza permanente per il coordinamento della finanza pubblica. Nei casi previsti dal periodo precedente, ove sia accertato, entro trenta giorni dalla predetta trasmissione, da parte della competente sezione regionale della Corte dei conti, il perdurare dell’inadempimento da parte dell’ente locale delle citate misure correttive e la sussistenza delle condizioni di cui all’articolo 244 del citato testo unico di cui al decreto legislativo n. 267 del 2000, il Prefetto assegna al Consiglio, con lettera notificata ai singoli consiglieri, un termine non superiore a venti giorni per la deliberazione del dissesto. Decorso infruttuosamente il termine di cui al precedente periodo, il Prefetto nomina un commissario per la deliberazione dello stato di dissesto e dà corso alla procedura per lo scioglimento del consiglio dell’ente ai sensi dell’articolo 141 del citato testo unico di cui al decreto legislativo n. 267 del 2000”.

I TAGLI ALLA SPESA

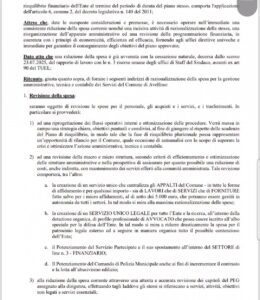

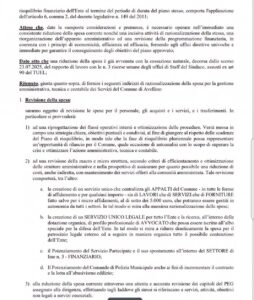

Nella delibera si evidenzia come “è necessario operare nell’immediato una

consistente riduzione della spesa corrente nonché una incisiva attività di razionalizzazione della stessa, una riorganizzazione dell’apparato amministrativo ed una revisione della programmazione finanziaria, in coerenza con i principi di economicità, efficienza ed efficacia, fornendo agli uffici direttive univoche e immediate per garantire il conseguimento degli obiettivi del piano approvato”. A partire dal fatto che : “una riduzione della spesa è già avvenuta con la cessazione naturale, decorsa dallo scorso

23.07.2025, del rapporto di lavoro con le n. 3 risorse umane degli uffici di Staff del Sindaco, assunti ex art 90 del TUEL”.

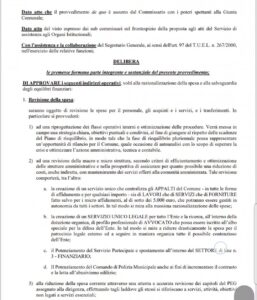

Il commissario ha ritenuto giusto fornire ai dirigenti: “i seguenti indirizzi di razionalizzazione della spesa per la gestione amministrativa, tecnica e contabile dei Servizi del Comune di Avellino: 1. Revisione della spesa:

saranno oggetto di revisione le spese per il personale, gli acquisti e i servizi, e i trasferimenti. In particolare si provvederà:

1) ad una riprogettazione dei flussi operativi interni e ottimizzazione delle procedure. Verrà messa in campo una strategia chiara, obiettivi puntuali e condivisi, al fine di giungere al rispetto delle scadenze del Piano di riequilibrio, in modo tale che la fase di riequilibrio pluriennale possa rappresentare un’opportunità di rilancio per il Comune, quale occasione di autoanalisi con lo scopo di superare la crisi e ottimizzare l’azione amministrativa, tecnica e contabile. 2) ad una revisione della macro e micro struttura, secondo criteri di efficientamento e ottimizzazione

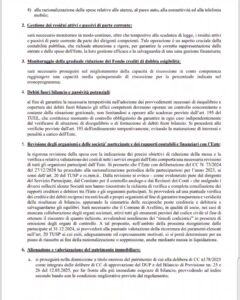

delle strutture amministrative e nella prospettiva di assicurare per quanto possibile una riduzione di costi, anche indiretta, con mantenimento dei servizi offerti alla comunità amministrata. Tale revisione comporterà, tra l’altro:a. la creazione di un servizio unico che centralizza gli APPALTI del Comune – in tutte le forme di affidamento e per qualsiasi importo – sia di LAVORI che di SERVIZI che di FORNITURE fatto salvo per i micro affidamenti, al di sotto dei 5.000 euro, che potranno essere gestiti in autonomia da tutti i settori. In tal modo si mira alla massima razionalizzazione delle spese;b. la creazione di un SERVIZIO UNICO LEGALE per tutto l’Ente e la ricerca, all’interno della dotazione organica, di profilo professionale di AVVOCATO che possa essere iscritto all’albo speciale per la difesa dell’Ente. In tal modo si mira a ridurre drasticamente la spesa per il

patrocinio legale esterno ed a seguire in maniera organica tutto il possibile contenzioso dell’Ente;c. il Potenziamento del Servizio Partecipate e il suo spostamento all’interno del SETTORE di

line n. 3 – FINANZIARIO;d. Il Potenziamento del Comando di Polizia Municipale anche ai fini di incrementare il contrasto

e la lotta all’abusivismo edilizio;3) alla riduzione della spesa corrente attraverso una attenta e accurata revisione dei capitoli del PEG assegnato alla dirigenza, effettuando tagli laddove gli stessi si riferiscano a servizi, attività, obiettivi

non legati a servizi essenziali;

4) alla razionalizzazione delle spese relative alle utenze, al parco auto, alla connettività ed alla telefonia

mobile”. Altre misure riguardano anche le alienazioni o la valorizzazione del patrimonio”.

Considerato che negli ultimi giorni sul bilancio e sui numeri le opinioni non sono state molto concordanti, alleghiamo anche uno stralcio delle delibera della commissaria prefettizia Giuliana Perrotta nella funzione di Giunta dove si prende atto di queste condizioni dei conti. La delibera completa e’ consultabile all’Albo Pretorio del Comune.